撰写实证论文的常见问题解答

很多以前学习过的知识在不经常被应用的情况下,统统被遗忘掉了,在写到论文的时候往往会被忘掉的知识困住,其实并不是不会,而是当初学的时候不认真,或者是忘记了。这篇文章,其实是笔记整理。

1、excel表格的数据与导入Eviews的数据单位是否需要统一?

如果excel表格的单位为%,直接导入到Eviews软件,那么回归分析结果所得到的数据总和就会很大。为化解这一尴尬情况,可以把导入到Eviews的数据化成小数形式。所以,是否要统一要看具体情况。

这一点仅为个人见解,怕被误导可以忽略。

2、缩小置信区间的方法

增大样本容量n。

样本容量变大,样本参数估计量的标准差减少;同时,在同样的显著性水平下,n越大,t分布表中的临界值越小。

提高模型的拟合优化。

因为样本参数估计量的标准差与残差平方和成正比,模型的拟合优化度越高,残差平方和越小。

提高样本观测值的分散性

3、拟合优度检验

增加解释变量会提高拟合优度?

R2越接近于1,模型的拟合优度越高。

在应用过程中发现,如果在模型中增加一个解释变量,R2往往增大。这是因为残差平方和往往随着解释变量个数的增加而减少,至少不会增加。

这就给人一个错觉:要使模型拟合得好,只要增加解释变量即可。但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,因此在多元回归模型之间比较拟合优度,R2就不是一个合适的指标,必须加以调整。即调整的可决系数。

4、F检验

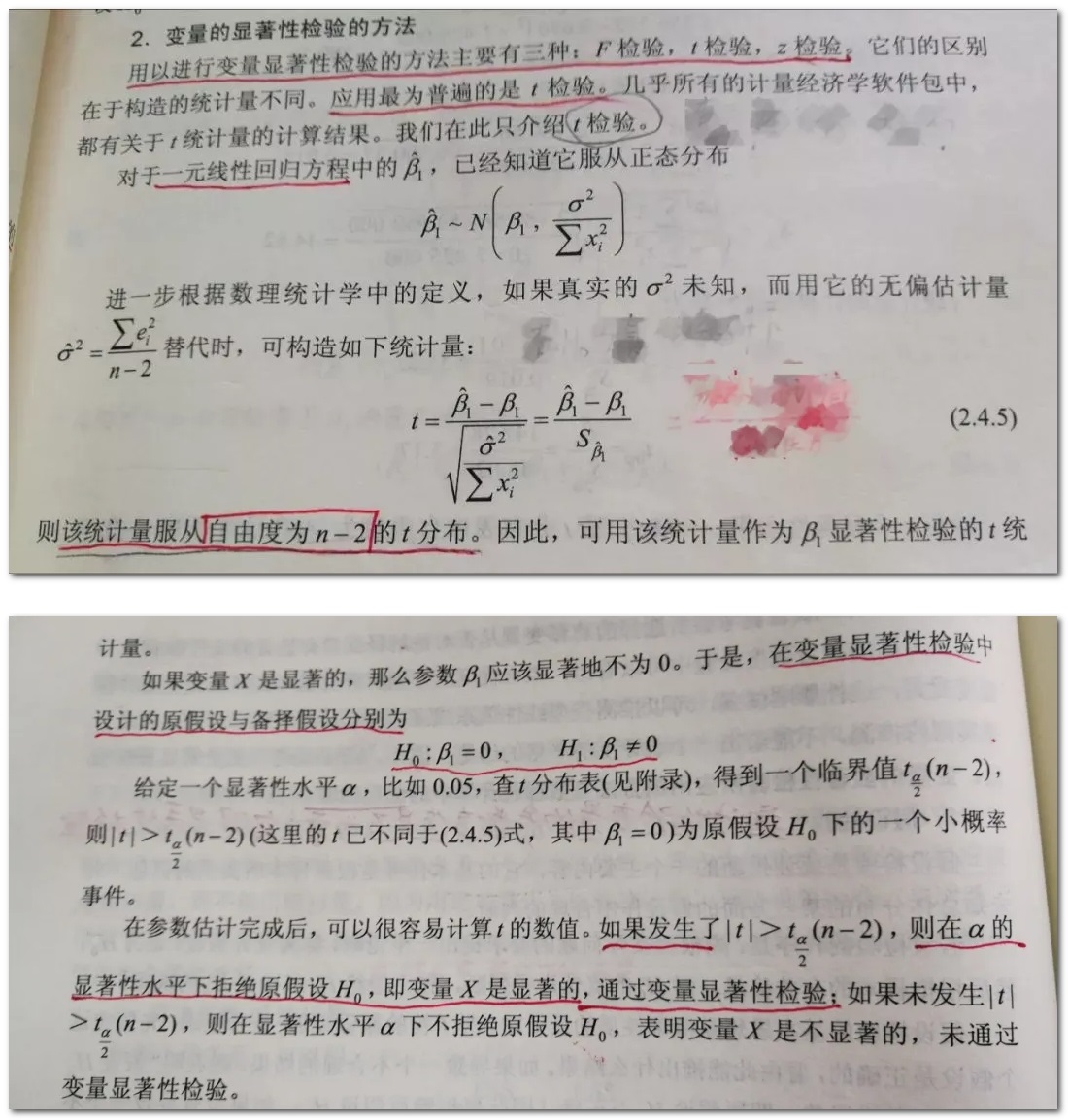

5、T检验

6、对模型的拟合优度检验和回归方程线性的显著性检验的纠结,两者都要达到最优区间吗?

拟合优度检验和方程总体线性的显著性检验是从不同原理出发的两类检验,前者是从已经得到估计的模型出发,检验它对样本观测值的拟合程度,后者是从样本观测值出发检验模型总体线性关系的显著性。但是二者又是关联的,模型对样本观测值的拟合程度高,模型总体线性关系的显著性就强。

我的疑问:

在已知线性回归结果的情况下,可决系数R2和调整的可决系数的值达到多大才算是一个合格的模型,如果不达到该区间,那这个模型是否可用?

拟合优化检验到底哪一个更重要,谁可以决定模型的可行性?

答案:

调整的可决系数达到多大才算模型通过检验?没有绝对的标准,要看具体情况而定。模型的拟合优度并不是判断模型质量的唯一标准,有时甚至为了追求模型的经济意义,可以牺牲一点拟合优度。

F和R2是同向变化的,当R2=0时,F=1;R2越大,F值也越大;当R2=1时,F为无穷大。因此,F检验是所估计回归的总显著性的一个度量,也是R2的一个显著性检验。

7、模型通过F检验,但是只有1个自变量通过了T检验,该模型可用吗?

判断结果,该回归为为回归。模型建立的不合适。

8、在网上看到很多大佬回答别人的实证问题,比如,调整后的可决系数应该是多大才合适。有些人会说至少30%,太小,自变量不能很好的解释因变量,实际意义不大。也有人说,这种要求其实是国内学术界刻意追求合理化的拟合优度的结果,很多国外的学术研究中,调整后的可决系数都非常低,但是模型还是照样成立,并且研究结果还能得到认可。

我一度纠结于模型的拟合优度和模型的F检验、T检验三者之间如何才能同时实现区间符合,使得模型的可信度更高。

一个事实。

这些所谓的合不合适,取决于最后阅卷的老师们。论文通过与否,其实与老师是分不开的。自己能够做到的,是把基础性的问题解决,有自己的看法,但又不脱离理论;困于理论,但是又可以利用理论。

写毕业论文的过程可能会很痛苦,但是唯有解决,才能解脱。

不是每个人都是学霸,所以我写下的这篇文章,都是基础性的问题与解答,学霸学神君如果路过,请勿喷。

推荐阅读:《如何分阶段撰写研究生论文》

800万大学生都在用的免费论文查重平台

本文由PaperPP论文查重系统原创,转载请注明出处:https://www.paperpp.com/industry/3073 .html